智能设备

低至0%!领路“费率战”再起

2024-11-28

开首:海外金融报

年关将至,新一轮领路费率“价钱战”再次吹响军号。

近期,包括光大领路、招银领路、交银领路、兴银领路、宁银领路在内的多家银行领蹊径公司纷繁对旗下部分领路产物费率进行了下调,部分费率低至0%。

此外,寻找更多代销机构也成为银行领蹊径公司的策略之一。

受访东说念主士以为,尽管费率优惠不错在短期内眩惑客户,加多商场份额,但恒久来看,单纯依靠降费并非长期之计,并且过度追求低费率可能不利于行业健康发展,应秉抓以客户为中心的理念,聚焦于助力客户达成资产增长的目标。

费率低至0%

银行领蹊径公司岁末费率“打折”揽客征象早已成千上万。

仅11月27日一天,光大领路就“连气儿”文告旗下6只领路产物“降费”。举例,“阳光金丰利406期”领路产物(EW2826)解决费费率由从0.2%下调至0.1%;“阳光金创利稳进日开3号(180天最低抓有)”领路产物(EW2625)解决费费率由0.3%下调至0.15%,D类份额销售工作费从0.3%养息至0.2%。

另外,部分银行领路产物的关联用度还被奏凯解任。举例,光大领路的“阳光碧乐活88号”领路产物(EW2510)AJ类、SK类、U类份额销售工作费费率一说念由0.3%下调至0%。此外,宁银领路对旗下宁欣日日薪固定收益类日开领路24号(最短抓有7天)产物部分份额的固定解决费、销售工作费赐与一定优惠,其中销售工作费从0.3%降至0%。

记者小心到,除了光大领路、宁银领路之外,招银领路、交银领路、兴银领路、兴业领路等多家银行领路公司在一个月内均对旗下部分领路产物费率进行了下调。

谈及领路产物费率“价钱战”,排排网资产领路师认真东说念主孙恩祥向记者示意,“伴跟着领路商场竞争愈发热烈,重复频年以来资金面宽松,商场利率下行,费率优惠已成为领路公司提高自己竞争力的一种期间。”

在孙恩祥看来,银行领蹊径公司费率优惠常态化决然成为将来的趋势。

“领蹊径公司费率优惠常态化征象是银行间竞争加重的奏凯体现。”黑崎成本首席计谋官陈兴文以为,由于母行销售渠说念天资不足国有大行,股份制银行和地点中小银行下属领路公司为了激动领路产物范畴增长,对拓展非母行销售渠说念的能源更强。

那么,费率“打折”揽客的样式能否抓久?

孙恩祥以为,诚然费率优惠在短期内不错提高产物的眩惑力,加多商场份额,但恒久来看,单纯依靠降费并非长期之计,并且过度追求低费率可能不利于行业健康发展,应秉抓以客户为中心的理念,聚焦于助力客户达成资产增长的目标。因此,领路公司需要通过提高自己实力和革命才调来竣事可抓续发展,多在提高投研才调、丰富产物种类、提高工作质料等方面下功夫。

陈兴文也指出,恒久来看,费率“打折”揽客可能会对银行的盈利才调形成影响。银行依然需要在镌汰费率和保抓盈利之间找到均衡点,同期通过提高工作质料和产物革命来增强竞争力。

布局领路代销

除了领路产物费率“价钱战”,寻找更多代销机构也成为银行领蹊径公司的策略之一。

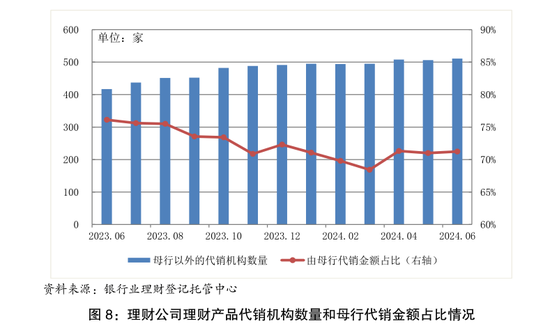

据银行业领路登记托管中心发布的《中国银行业领路商场半年禀报(2024年上)》,2024年上半年,领路公司抓续拓展母行除外的代销渠说念,已开业的31家领路公司中,3家领路公司的领路产物仅由母行代销,28家领路公司的领路产物除母行代销外,还买通了其他银行的代销渠说念。此外,18家领路公司开展了直销业务,上半年累计直销金额2331亿元。

上述禀报还指出,领路公司配合代销机构数目抓续增长。为止本年上半年末,代销领路产物的机构数目已有511家,较旧年末加多20家,创下频年新高。

记者还小心到,相较股份行与城商行的领蹊径公司,国有大行领蹊径公司的代销渠说念数目无数较少,存在较大分化。

据法询金融数据,建信领路、工银领路、农银领路的代销机构数目均不足20家。股份制银行的领蹊径公司也并非皆狂放铺设母行外代销渠说念,光大领路、民生领路、广银领路的代销机构较少。

“领蹊径公司代销机构数目上,大行与中小行间存在分化,这主若是母行销售渠说念天资不同。”陈兴文向记者评释说念。

陈兴文进一步指出,国有大行领蹊径公司的产物主要供应母行系统,拓展他行渠说念的能源不足。而股份制银行和地点中小银行下属领路公司由于母行销售渠说念天资不足国有大行,因此对拓展非母行销售渠说念的能源更强。此外,股份制银行领蹊径公司在东说念主才密度和业务拓展上更为进步,产物革命才调较强,这也促使他们在代销渠说念上更为积极。

现在来看,银行领路业务的痛点究竟在哪?又该怎么提高自己业务竞争力?

陈兴文以为,面前银行领路业务的痛点主要在于渠说念敛迹、产物革命才调以及商场化进度。领蹊径公司主要依靠银行代销,莫得颓唐的销售渠说念,这限度了客户工作的样式和恶果。领蹊径公司现实领路费率优惠不错在一定进度上眩惑客户,然而否简略信得过改善业务痛点还有待不雅察。

孙恩祥指出,中小行领路业务现在面对较大的挑战。一方面,受监管政策、利率商场化以及大型银行的竞争压力等身分的影响,业务范畴仍欠佳。另一方面,自营领路业务因范畴小、收入少、解决难等问题冉冉雕零,中小行领路业务也面对着较大的转型压力。

陈兴文则以为,面前中小行领路业务阐扬出积极的商场参与度和竞争力。“中小银行具有较多的长尾客群,可与头部银行形成渠说念互补,阐扬展业区域内的商场上风。”他强调,为了提高自己竞争力,中小银行需要潜入意会腹地客户的多元化需求,通过精确的客户画像,定制适当其风险偏好和投资目标的领路产物和工作。同期,诞生健全的产物评价体系,提高自己在领路业务中的竞争力。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:秦艺