智能设备

中信建投陈果:牛市亢奋期,奈何诈欺情怀指数判断市集?

2024-11-06

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:中信建投证券盘问

文|陈果 夏凡捷

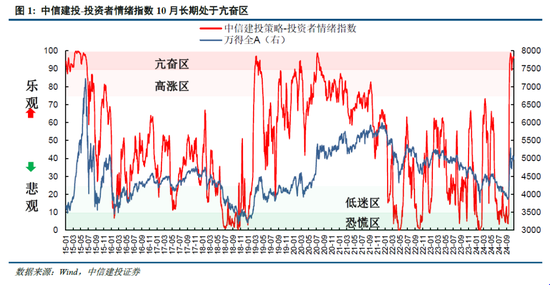

10月8日情怀指数高达98.8,和2020年7月13日的情怀高点情怀位置磋议,尔后几个交昔时市集昭彰移动,10月17日降至90下方,但18日又重回亢奋区。尔后市集情怀保管强势稳步上行,直到11月1日出现昭彰下滑。左证咱们在2019-2021年牛市手艺的教学,当市集处于牛市(指数位于年线和半年线上方),投资者情怀较高(越过50)时,投资者应该始终保有较高仓位。卖出信号一般会因为情怀指数处于极点高位或者一些分项缱绻发出预警信号时发出,举例10月8日情怀指数极点高位发出左侧卖出信号,以及10月底换手率、股债收益差、超买超卖等缱绻发出预警信号,投资者不错据此在10月初大幅减仓和11月初小幅减仓。

10月市集情怀始终处于亢奋区,为近四年最高水平:

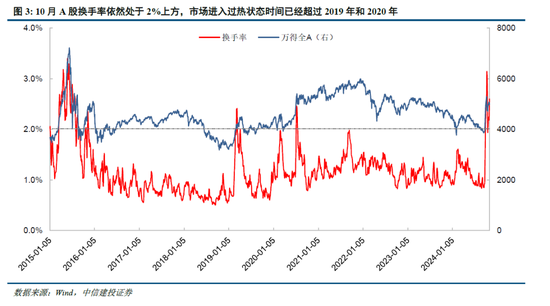

换手率:10月A股换手率依然处于2%上方,意味着市集投入过热状态,之后换手率常常发轫股指回落。本轮行情市集投入过热状态时候照旧越过2019年和2020年,更肖似2015年。

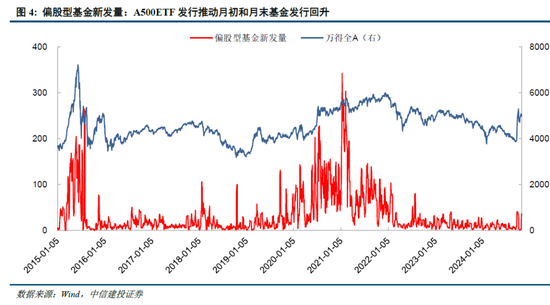

偏股型基金新发量:A500ETF刊行股东了月初和月末基金刊行的回升。跟着市集进一步回暖,该缱绻有望合手续上升,成为追踪牛市情怀的要津缱绻,该缱绻飙涨至新高常常意味着市集见顶。

融资买入占比:10月初该缱绻一度越过10%,下旬稍有回落但总体偏高,这反应出杠杆资金对后市的预期大幅改善,从历史上该缱绻的前瞻道理道理来看,明天3个月市集有望保管强势。

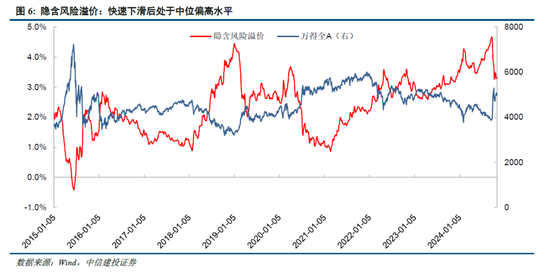

隐含风险溢价:跟着A股回暖,该缱绻9月下旬驱动快速下滑,面前处于中位偏高水平,意味着权力钞票面前竖立性价比较好。

股债收益差:赢利效应飞腾接近2015年6月高点,月末驱动回落。反应投资者短期赢利效应的股债收益差缱绻9月末大幅回升,到10月28日以致接近30%,和2015年6月5日的历史高点非常接近。这也预示着市集情怀行将迎来中期顶部,尔后赢利效应和市集情怀冒失率回落。

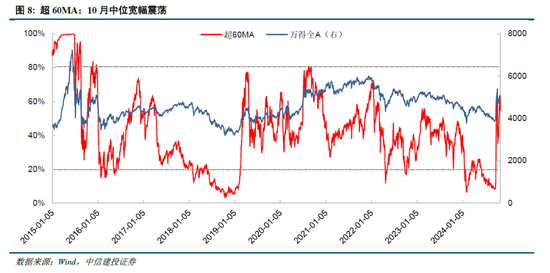

超60MA:该缱绻10月基本在35%-70%之间宽幅飘荡,下旬基本保管在50%以上水平,市辘集始终视角下处于强势状态。

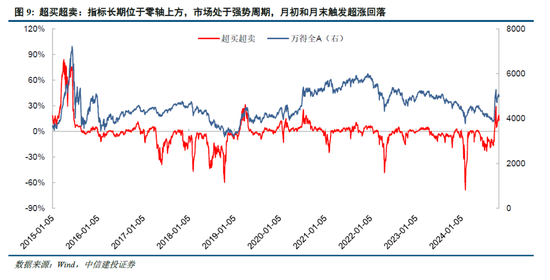

超买超卖:缱绻10月均处于零轴上方,市集投入强势周期,10月8日一度接近30%,10月31日则一度接近20%,缱绻短时候快速高涨教唆了市集超涨回落风险。

2022年3月底,咱们推出了中信建投策略-投资者情怀指数,由多个市集公开交往缱绻合成而来。该指数在A股历史行情进攻区间王人较好地反应了那时市集情怀水平,而且极高和极低点能够发轫于行情回转,具有一定的展望才调。需要指出的是,该指数用于描摹市集的投资者情怀,是同步缱绻,其展望性主要由投资者情怀对市集的展望性来体现。投资者情怀指数推出后,受到了多数投资者的关注,因此咱们从2022年4月底驱动,以月报的姿首,对面前市集情怀进行追踪和展示,并给出分项核热枕怀缱绻的历史走势和最新动向。2024年8月,咱们再度推出了专题评释,归来了情怀指数发布近两年半时候市集择时的实战后果,并总结了不哀怜绪状态下不同市集格调的弘扬。

10月市集情怀始终处于亢奋区,为近四年最高水平

在上个月的情怀月报中,咱们指出面前飞腾的投资者情怀,意味着A股市集照旧投入了新阶段,咱们更应该以牛市想维作念出投资决议。从2015、2019和2020年的教学来看,情怀投入亢奋区后市集短期内常常还有一个持续走高的经由。尔后跟着情怀回落市集也有可能出现一定的移动,但这一移动并不虞味着牛市行情的竣事。这一判断体当今A股10月初的高开回落之中,但8个交昔时的移动后,市集再度走强重回上行趋势。

9月24日,情怀指数大幅飙升并脱离紧张区,发出右侧买入信号。到9月30日,情怀指数冲突90,时隔3年重回飞腾区,时隔4年重回亢奋区。投资者的柔柔在国庆假期合手续累积,并在10月8日开盘聚拢爆发,最终10月8日情怀指数高达98.8,和2020年7月13日的情怀高点情怀位置磋议,昭彰越过2019年3月的情怀高点。如若盘问8日市集细分的情怀状态,开盘时的情怀应该非常接近以致不错达到100的极点水平,因此这是一个左侧卖出信号。尔后几个交昔时市集昭彰移动,10月17日降至90下方,但18日又重回亢奋区。尔后市集情怀保管强势稳步上行,直到11月1日出现昭彰下滑。左证咱们在19-21年牛市手艺的教学,当市集处于牛市(指数位于年线和半年线上方),投资者情怀较高(越过50)时,投资者应该始终保有较高仓位。卖出信号一般会因为情怀指数处于极点高位或者一些分项缱绻发出预警信号时发出,举例10月8日情怀指数极点高位发出左侧卖出信号,以及10月底换手率、股债收益差、超买超卖等缱绻发出预警信号,投资者不错据此在10月初大幅减仓和11月初小幅减仓,并在市集移动后归附较高仓位水平。

咱们对各分项缱绻进行分析。七大缱绻中,换手率、偏股基金刊行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项缱绻原为周度数据,为了愈加贤慧当今扶持进行日度化,60周均线本色上改成了300日均线。下文均默许使用这一口径。

换手率:10月A股换手率依然处于2%上方。从历史上看换手率越过2%意味着市集投入过热状态,之后换手率常常发轫股指回落。本轮行情市集投入过热状态时候照旧越过2019年和2020年,更肖似2015年。

偏股型基金新发量:A500ETF刊行股东了月初和月末基金刊行的回升。跟着市集进一步回暖,该缱绻有望合手续上升,成为追踪牛市情怀的要津缱绻,该缱绻飙涨至新高常常意味着市集见顶。

融资买入占比:10月小幅下滑,仍然处于偏高水平。10月初该缱绻一度越过10%,下旬稍有回落但总体偏高,这反应出杠杆资金对后市的预期大幅改善,从历史上该缱绻的前瞻道理道理来看,明天3个月市集有望保管强势。

隐含风险溢价:快速下滑后处于中位偏高水平。6-9月该缱绻大幅上升至历史最高水平,不外跟着A股回暖,该缱绻9月下旬驱动快速下滑,面前处于中位偏高水平,意味着权力钞票面前竖立性价比较好。

股债收益差:赢利效应飞腾接近2015年6月高点,月末驱动回落。反应投资者短期赢利效应的股债收益差缱绻9月末大幅回升,到10月28日以致接近30%,和2015年6月5日的历史高点非常接近。这也预示着市集情怀行将迎来中期顶部,尔后赢利效应和市集情怀冒失率回落。

超60MA:10月中位宽幅飘荡。该缱绻以中始终视角描摹市集强弱景象,反应市集上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该缱绻越过80%/低于20%常常意味着市集情怀的过热/过冷,行情有出现回转的可能。该缱绻10月基本在35%-70%之间宽幅飘荡,下旬基本王人保管在50%以上水平,反应出市辘集始终视角下处于强势状态。

超买超卖:缱绻10月均处于零轴上方,市集投入强势周期,月初和月末触发超涨回落。该缱绻以短期视角描摹市集强弱情况,该缱绻9月底照旧回升至零轴上方,市集投入强势周期。10月8日一度接近30%,10月31日则一度接近20%,缱绻短时候快速高涨教唆了市集超涨回落风险。

1)数据统计存在弱点:评释数据均由Wind品级三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时候问题,数据存在波动可能性;由于最新一日基金刊行数据尚未公布,咱们对此进行了估算,与履行值比较存在弱点可能。

2)模子基于历史数据,对明天展望才调有限:数据统计具有滞后性,可能影响分析畛域。模子基于A股比年来历史数据进行统计和分析,对明天展望才调有限;市集情怀可能同期受到战术过头他不成预估事件影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭