应用场景

华源证券:赐与国药股份买入评级

2024-11-04

华源证券股份有限公司刘闯近期对国药股份进行照拂并发布了照拂叙述《Q3功绩较Q2环比改善,正经增长可期》,本叙述对国药股份给出买入评级,现时股价为31.01元。

国药股份(600511) 投资重点: 事件:国药股份公布2024年三季度功绩。公司2024年前三季度已毕收入380.3亿元(同比+4.1%),已毕归母净利润为14.8亿元(同比+1.3%),已毕扣非归母净利润为14.9亿元(同比+4.0%)。 分季度来看,24Q1/Q2/Q3收入永诀为121.2/126.3/132.7亿元(同比+8.0%/-2.2%/+7.1%);归母净利润永诀为4.6/5.4/4.8亿元(同比+10.9%/-5.1%/+0.6%);扣非归母净利润永诀为4.6/5.5/4.9亿元(同比+11.0%/+1.2%/+1.2%),Q3缱绻较Q2环比有所改善。 毛利率有所下滑,控费精良。毛利率方面,24Q1-3毛利率为7.0%,同比-0.7pct,Q1/Q2/Q3毛利率永诀为7.0%/7.1%/6.9%,同比-0.7/-0.6/-0.9pct。用度率方面,24Q1-3销售/处治/财务用度率永诀为1.5%/0.8%/-0.2%,同比-0.3/+0.0/-0.1pct。2024年分季度来看,Q1/Q2/Q3销售用度率永诀为1.7%/1.5%/1.5%,同比-0.5/-0.3/-0.2pct;处治用度率永诀为0.8%/0.8%/0.8%,同比-0.1/+0.0/+0.0pct;财务用度率永诀为-0.2%/-0.2%/-0.2%,同比+0.0/-0.2/-0.2pct。 盈利预测与评级:参考本年Q1-3功绩情况,咱们下调盈利预测,目下展望2024-2026年公司归母净利润永诀为22.1亿元、24.6亿元、27.4亿元(前值为23.8亿元、26.3亿元、29.2亿元),增速永诀为3.0%、11.4%、11.1%,现时股价对应的PE永诀为11X、10X、9X。国药股份为麻精特药分销及北京地区医药营业龙头,麻精药配送业 务有望保合手正经增长,同期有望受益于医药运动行业集会度进步带来的份额进步,看护公司“买入”评级。 风险辅导:计谋风险;竞争加重风险;应收账款风险。

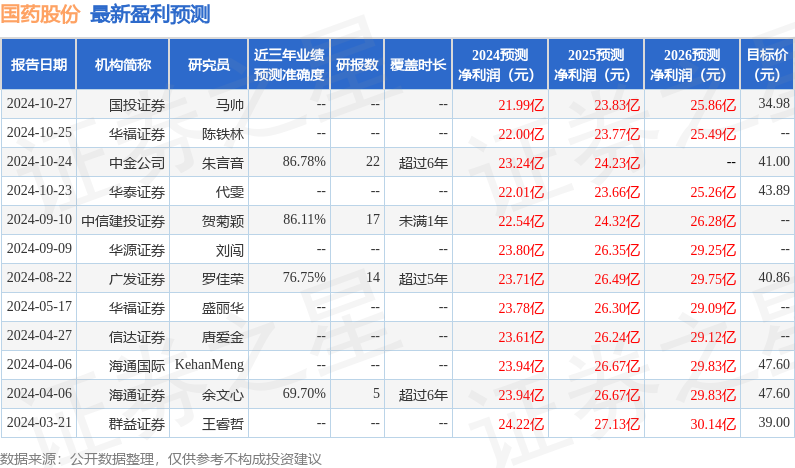

本站数据中心凭据近三年发布的研报数据狡计,中金公司朱言音照拂员团队对该股照拂较为潜入,近三年预测准确度均值高达86.78%,其预测2024年度包摄净利润为盈利23.24亿,凭据现价换算的预测PE为10.12。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;已往90天内机构主意均价为40.18。

以上施看成本站据公开信息整理,由智能算法生成,不组成投资提议。