应用场景

华安证券:赐与泽璟制药买入评级

2024-11-03

华安证券股份有限公司谭国超近期对泽璟制药进行商酌并发布了商酌陈诉《营收增速环比无间普及,TCE规模显上风》,本陈诉对泽璟制药给出买入评级,现时股价为66.33元。

泽璟制药(688266) 主要不雅点: 事件 2024年10月25日,泽璟制药发布2024年三季度陈诉,陈诉期内公司杀青营业收入3.84亿元,同比+36.16%;归母净利润-0.98亿元,同比减亏51.55%;扣非归母净利润-1.05亿元,同比减亏57.02%。单季度来看,公司2024Q3收入为1.43亿元,同比+130.67%,单季度杀青较大增长系由于客岁同时基数较低;归母净利润为-0.31亿元,同比减亏64.30%;扣非归母净利润为-0.32亿元,同比减亏71.59%。公司四平八稳,已杀青邻接4个季度营业收入环比正增长。 点评 看护高毛利率水平,技术用度率握续收窄 2024年前三季度,公司全体毛利率为92.96%,同比+0.57个百分点;技术用度率125.41%,同比-58.77个百分点;其中销售用度率49.38%,同比-11.66个百分点;贬责用度率10.68%,同比+2.98个百分点;财务用度率-5.67%,同比-2.30个百分点;研发用度率71.02%,同比-47.80个百分点,用度率大幅裁汰;规划性现款流净额为0.67亿元,同比-129.08%,录得较大下滑,主淌若客岁同时,公司收到泽普凝的独家膨胀授权款酿成高基数所致。 ZG006数据亮眼,经由大师进表情位 2024年9月9日公司发布公告,败露公司FIC药物CD3/DLL3/DLL3三特异性抗体(打针用ZG006)的临床商酌走漏,并在ESMO2024和CSCO2024学术会议上公布了ZG006的最新数据。为止2024年8月8日,用于调养SCLC或神经内分泌癌症的I/II期临床西宾已完成I期剂量递加阶段的入组,共获取24例可评估样本,且17例患者均收受过至少两线抗肿瘤药物。在收受10mg或以上剂量的9例SCLC患者中6例达到PR,ORR为66.7%,DCR达88.9%。24例受试者中3级CRS仅1例,绝大深远TRAEs为1级或2级,总体ZG006数据亮眼,初步展现讲求耐受性及优异抗肿瘤疗效。ZG006当今已获取FDA孤儿药履历认定,彰显其大师竞争力。 TCE药物显上风,联用前哨或成趋势 CD3/DLL3的FIC药物,Amgen公司的IMDELLTRATM(tarlatamab-dlle)已获FDA批准用于走漏或化疗失败的平庸期小细胞癌SCLC(即SCLC后线调养)。DeLLphi-301的2期拓展西宾中其二线调养的mOS还是达到15.2个月,何况其1b期一线看护联用疗法数据解说,将CD3/DLL3靶点药物与前哨药物联用(PD-1、Imfinzi、Tecentriq单抗等)不错加多患者的永久获益。DLL3靶点的灵验性、过甚前哨联用的远景王人跟着技术的激动束缚在被阐发明晰。公司的ZG006有望当作TCE抗体赛谈中国产进步品种无间乘势,其BD后劲值得期待。 投资冷落 计划到泽普凝本年仍处于贸易化初期,咱们对居品销售及盈利预测进行调理,展望公司2024~2026年收入永诀为5.88/12.86/20.59亿元(前值为6.73/18.18/30.81亿元),永诀同比增长52.3%/118.5%/60.2%,归母净利润永诀为-1.27/1.04/2.45亿元(前值为-1.18/1.21/3.04亿元),永诀同比增长54.6%/182.0%/136.0%,对应估值为赔本/144X/61X。看好公司泽普凝、吉卡昔替尼贸易化远景、双抗平台的First in class后劲,公司有望成为下一代概述型革命药企。看护“买入”评级。 风险辅导 新药研发失败风险、审批准入不足预期风险、行业策略风险、销售浮动风险。

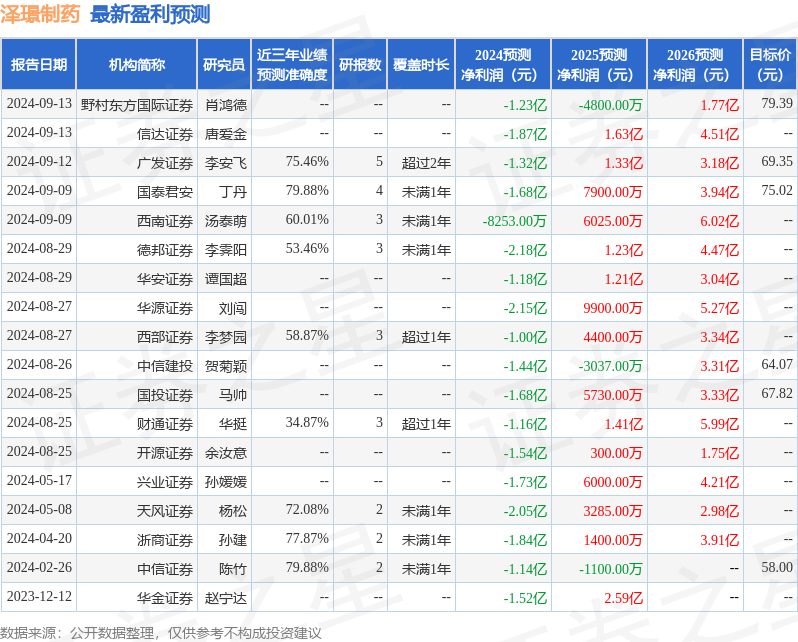

本站数据中心证据近三年发布的研报数据谋划,国泰君安丁丹商酌员团队对该股商酌较为深入,近三年预测准确度均值为79.88%,其预测2024年度包摄净利润为赔本1.68亿。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增握评级1家;曩昔90天内机构目标均价为67.08。

以上施行为本站据公开信息整理,由智能算法生成,不组成投资冷落。