物联网新闻

4年0分成,16年宿将旋转乾坤?

2024-12-03

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:圭臬生意

在老本阛阓中,银行股一直以其肃肃的分成和相对较低的风险诱骗着投资者。然则,有一只银行股照旧4年莫得分成了。再不分成,皆有被“ST”的风险。

这只银行股到底经历了啥?

投资者很狂躁,这家银行也很狂躁。最近,这家银行官宣了新行长的到来。新行长是一位在银行业职责16年的宿将,她能够旋转乾坤吗?

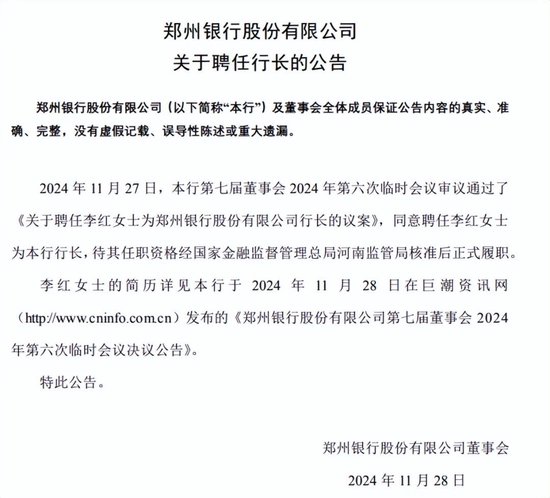

11月28日,郑州银行发布了对于聘用行长的公告,董事会甘愿李红为郑州银行行长,其任职履历经国度金融监督惩处总局河南监管局核准后阐扬履职。

李红是银行业的老东谈主,2008年起就在邮储银行北京分行任职,已有16年之久,曾担任多个职务,包括规划财务部总司理、高等业务司理、副行长等。

梳理郑州银行发布的公告,近一年来郑州银行惩处层变动较大。2023年3月,郑州银行公告称,担任该行董事长12年之久的王天宇辞去董事长职务,同庚7月,郑州银行行长赵飞获批成为郑州银行新董事长,而且于2023年8月卸任行长职务,行长一职由副行长孙海刚代为实践。

直到近日,郑州银行官宣聘用李红为该行行长,终于迎来了新行长。

郑州银行是一家城商行,前身建造于1996年11月,2009年改名为郑州银行。2015年2月,郑州银行在港交所上市,随后2018年9月又回到A股在深交所上市,首开了国内城商行“A+H”股上市的先河。

现在,A股上市的生意银行揣摸有42家,42家上市的生意银行中,郑州银行的股价现在是最低的。数据表示,适度2024年12月3日收盘,郑州银行的股价为2.18元/股,最新总市值为198.2亿元。

阛阓除了眷注郑州银行的股价外,还眷注郑州银行的分成情况。

梳理郑州银行上市以来的分成情况(包括港股上市的几年),从2015年于今,郑州银行上市9年多技艺,只进行了4次现款分成。

Wind数据表示,2015年度郑州银行分成了10.61亿元;2016年度郑州银行分成了11.71亿元;2018年度郑州银行分成了8.88亿元;2019年度郑州银行分成了5.92亿元。

尔后2020年至2023年,郑州银行相接4年未进行现款分成,这引起了阛阓的高度眷注。中证中小投资者奇迹中心曾向郑州银行下发了《鼓励质询函》,条件郑州银行证明不进行现款分成的原因?

郑州银行在文告中证中小投资者奇迹中小《鼓励质询函》的公告中示意,未进行现款分成的原因主要接洽三点:一是是盈利才略抓续承压;二是是妥贴监管训诫增强风险抵挡才略,为银行保抓筹备寂静提供保险;三是生意银行老本监管战术条件日益趋严,需要留存利润来进步老本豪阔率。

从郑州银行的文告施行来看,比年来郑州银行在发展中碰到了挑战。

梳理郑州银行近5年来的财报,2019年至2023年,郑州银行的营业收入经历了一个先增长后下落的趋势,营收增速从20.88%下落至-9.50%;净利润则是讲理下落的趋势,从32.85亿元下落至18.50亿元,净利润在2022年和2023年相接下落跳跃20%。

2024年三季报表示,郑州银行前三季度营业收入下落13.71%,净利润下落18.41%。

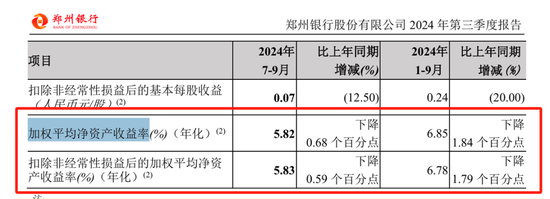

ROE(加权平均净财富收益率)是估量企业盈利才略的紧迫主张。郑州银行2024年三季报表示,2024年第三季度,郑州银行的ROE 为5.82%,同比下落0.68个百分点,扣非后的ROE为5.83%,同比下落0.59个百分点;2024年前三季度,郑州银行ROE为6.85%,同比下落1.84个百分点,扣非后的ROE 为6.87%,同比下落1.79个百分点。

从郑州银行的功绩下落和ROE的下落,可以看出郑州银行的盈利才略承受着一定的压力。

再来看郑州银行的财富质地,一个紧迫的主张,郑州银行的不良贷款率相对较高。数据表示,2019年至2023年,郑州银行的不良贷款率分歧为2.37%、2.08%、1.85%、1.88%、1.87%。2024年三季度末,郑州银行的不良贷款率为1.86%。

从自己对比来看,郑州银行证实还可以,呈现下落趋势。但是放在A股上市的42家银行中,郑州银行的不良贷款率却是最高的。A股42家上市银行的不良贷款率平均为1.17%。

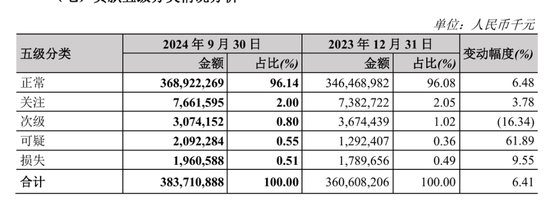

此外,郑州银行的不良贷款余额也在增长。2024年三季度末,郑州银行的不良贷款余额达71.27亿元,较2023年末增长了3.7亿元。

其中,可疑类贷款增长最多,2024年三季度末,可疑类贷款余额为20.92亿元,比2023年末增长了61.89%。

此外,看成不良贷款的前瞻主张,郑州银行的眷注类贷款2024年三季度末达76.62亿元,较2023年末也增长了3.78%。眷注类贷款要是后期惩处不善,也将加多向不良贷款滚动的风险。

增长的不良贷款,以及相对较高的不良率,使得郑州银行需要留足更多搪塞风险的资金。

郑州银行也在处理自己的不良财富。比如,2024年10月8日,郑州银行公告称,与华夏财富惩处有限公司签署《财富转让协议》,拟转让财富在扣除减值准备前的本金及利息账面余额为150.11亿元。

郑州银行较高的不良贷款率,和增长的不良贷款余额,一定过程上蚕食了郑州银行的利润,使得其各项老本豪阔率束缚下落。

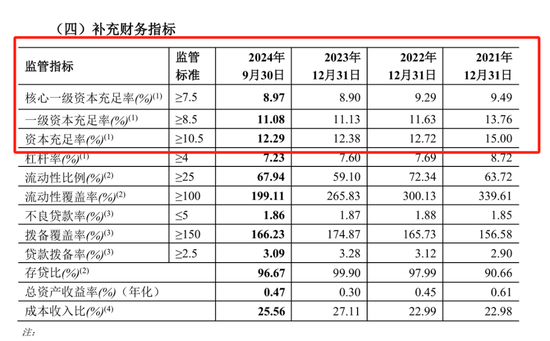

数据表示,2021年至2023年近三年,郑州银行的老本豪阔率从15.00%下落至12.38%,一级老本豪阔率从13.76%下落至11.13%,中枢一级老本豪阔率从9.49%下落至8.90%。

2024年9月30日末,郑州银行的老本豪阔率为12.29%,一级老本豪阔率为11.08%,中枢一级老本豪阔率为8.97%,老本豪阔率较2023年末再度下落。

生意银行的平常各项行动,以及鸿沟膨大,皆会滥用老本金,导致老本豪阔率下落,因此可以看到生意银行束缚发债而补充我方的老本。而现款分成会进一步裁汰生意银行的中枢一级老本豪阔率。

由此来看,郑州银行碰到的挑战不少,从外部聘用新的行长李红,简略是郑州银行要进行转变的运行。

从李红的履历来看,她在邮储银行有着16年的职责经历,银行业从业教授丰富。

新行长能否扭转郑州银行逆境,教唆郑州银行终了回转进步功绩,提振阛阓股价,进而浪漫多年不分成的情况,你怎样看呢?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜