物联网新闻

华源证券:予以华能海外增握评级

2024-11-05

华源证券股份有限公司刘晓宁,查浩,邓想平近期对华能海外进行筹办并发布了筹办讲明注解《减值等负担表不雅事迹,财富欠债表握续诞生》,本讲明注解对华能海外给出增握评级,现时股价为7.2元。

华能海外(600011) 投资重心: 事件:公司发布三季报,前三季度扫尾营收1844亿元,同比下跌3.62%;归母净利润104.13亿元,同比下跌17.12%;扣非后归母净利润100.41亿元,同比增长6.87%。单三季度扫尾营收656亿元,同比增长0.46%;归母净利润29.59亿元,同比减少52.69%;扣非后归母净利润28.61亿元,同比下跌25.18%。公司单三季度归母净利润低于市集预期,主要系财富减值与商业外开销影响。 财富减值与商业外开销负担表不雅事迹,主业野心庄重骨子略超预期。财报表不雅数据看,公司前三季度归母净利润下滑主要系旧年三季度出售四川公司股权等一次性损益;前三季度扣非后归母净利润增长主要系煤价下滑。单三季度事迹不足预期主要系财富减值约11亿、商业外开销约6亿,其中财富减值主要为煤电机组以及生物资电厂减值,商业外开销或主要为碳配额以及海南台风影响。若剔除以上两类非频繁事件,公司主业野心庄重,骨子野心事迹略超市集预期。 野心数据方面,公司单三季度上网电量1306亿千瓦时,同比增长3.43%,其中煤机、燃机、风电、光伏永别为1077、88、80、57亿千瓦时,永别同比变动-0.29%、8.69%、25.65%、71.06%。前三季度境内平均上网电价496.27元/兆瓦时,同比下跌2.63%;倒算单三季度电价为492.35元/兆瓦时,环比一季度、二季度略有下滑,或主要系煤电电量栽种容量电价下滑影响。 三季度煤电度电利润达到3.1分,绿电多渠说念融资,财富欠债表握续诞生。公司清楚前三季度境内分电源利润总数,其中煤机、燃机、风电、光伏、水电、生物资利润总数永别为66、9、52、24、1、-5亿元,联接上半年数据以及上网电量可知,剔除燃煤机组的减值影响,咱们测算公司单三季度煤机度电利润(利润总数口径)达到3.1分,与一季度颠倒,为近几年最优水平,咱们觉得亦然煤电机组的合理盈利水平。另外,公司拟在云南投资2*100万千瓦煤电机组(握股51%),或在煤电盈利趋稳下领有一定的成长性。值得看重的是,公司归母比例略有下滑,或系刊行类reits多渠说念融资影响。在事迹诞生与庄重发展下,公司财富欠债表握续诞生,2024年9月底欠债率为64.34%,较2023年下面跌3.99个百分点。 火绿龙头,电改风向标。咱们统计,限制2024年9月底,公司总装机14071万千瓦,其中燃煤、燃机、风电、光伏装机永别为9314、1329、1693、1685万千瓦(统计存在一定罪责)。公司十四五商酌清洁动力装机占比达到45%,当今为34%,在火电界限不变的假定下,2024Q4-2025年公司新动力装机需超20GW新增投产智商达到商酌。咱们分析,在双碳计策鼓动下,容量电价机制保险煤电机组部分利润,减小利润波动率;而新动力行为双碳计策主角,在现货市集化奉行相通消纳弃电影响下,新姿色盈利承压,期待环境价值栽种收益。公司行为煤电、绿电龙头,其野心事迹一方面是行业风向标,另一方面也 将深度受益于电力体制变革。 盈利预测与评级:联接公司野神志况,咱们预测公司2024-2026年归母净利润永别为110/126/137亿元,同比增速永别为30%/15%/8%,现时股价对应的PE永别为14/11/10倍(扣除永续债利息约27亿)。按照2024年归母净利润(扣除永续债利息)50%分成商酌,对应股息率3.7%;对应华能海外电力股份(0902.HK)股息率7.0%(东说念主民币兑港元汇率取1.1),提议存眷0902.HK,保管华能海外“增握”评级。 风险教唆:煤价涨幅超预期、新动力配套政策不投诚性、减值超预期。

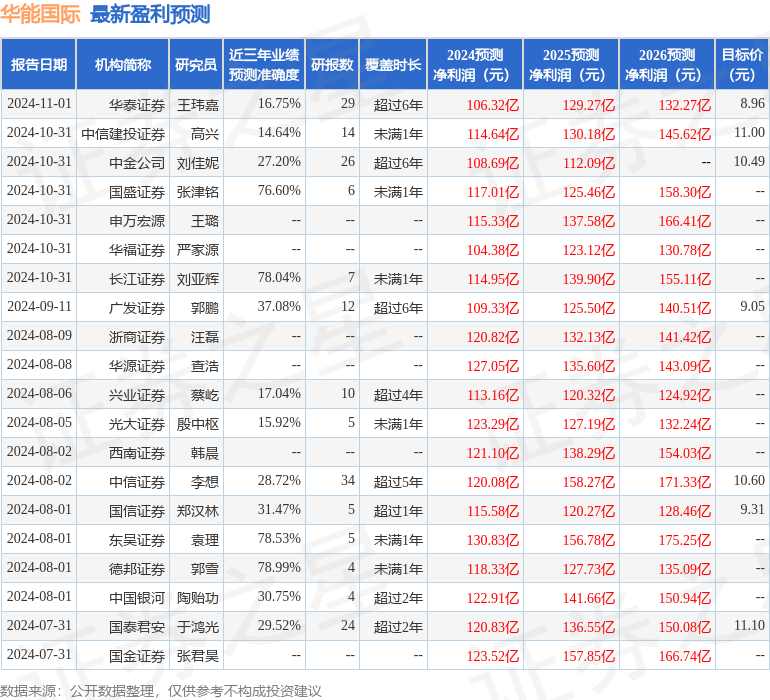

本站数据中心凭证近三年发布的研报数据筹画,德邦证券郭雪筹办员团队对该股筹办较为长远,近三年预测准确度均值为78.99%,其预测2024年度包摄净利润为盈利118.33亿,凭证现价换算的预测PE为9.6。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增握评级2家;畴前90天内机构商酌均价为10.12。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提议。