技术发展

华安证券:赐与扬农化工买入评级

2024-11-04

华安证券股份有限公司王强峰,刘旭升近期对扬农化工进行相关并发布了相关讲解《Q3功绩同比完满增长,优创神态助力远期成长》,本讲解对扬农化工给出买入评级,现时股价为58.22元。

扬农化工(600486) 主要不雅点: 事件描写 10月28日,扬农化工发布2024年三季度讲解。公司前三季度完满贸易总收入80.16亿元,同比-13.57%;完满归母净利润10.26亿元,同比-24.61%;完满扣非归母净利润9.87亿元,同比-24.31%。3Q24公司完满贸易总收入23.17亿元,同比+4.98%,环比-8.16%;完满归母净利润2.63亿元,同比+10.87%,环比-21.34%;完满扣非归母净利润2.49亿元,同比+12.01%,环比-20.02%。 前三季度功绩同比承压下滑,Q3功绩同比完满增长 公司前三季度完满归母净利润10.26亿元,同比-24.61%;3Q24公司完满归母净利润2.63亿元,同比+10.87%,环比-21.34%。公司功绩承压下滑主若是主营居品价钱同比下滑所致。凭据公司谋略数据,公司前三季度原药平均售价6.34万元/吨,同比-20.13%,销量7.61万吨,同比+1.4%;制剂平均售价4.05万元/吨,同比-11.67%,销量3.43万吨,同比+2.7%。分居品看,凭据中农立华原药数据,2024年前三季度公司主要居品联苯菊酯、氯氰菊酯、高效氯氟氰菊酯、苯醚甲环唑、吡唑醚菌酯、草甘膦市集均价分袂为13.68、6.04、10.88、9.81、16.34、2.57万元/吨,同比分袂为-26.8%、-12.5%、-25.2%、-25.2%、-25.1%、-25.2%。 农药原药价钱有望底部企稳,静待市集需求徐徐回暖 据中农立华数据,适度2024年10月27日,原药价钱指数74.09点,同比昨年-14.5%,环比上月-1.37%,天然依旧在走低然则变化幅度较小,大多半作物保护品原药品种价钱有望低位企稳。同期凭据中国海关数据,2024年前三季度海关编码3808项下的出口数目同比+30.84%,平均出口单价从1月的USD2.88/Kg上行到9月的USD3.10/Kg,大众市集关于作物保护品的刚性需求依旧,末端市集价钱徐徐还原平日感性。改日伴跟着大多半末端市集高资本库存的清算消减,先前不同公司关于不同居品清仓式的非感性廉价抛售行径将大幅度减少,末端市集毛利率将徐徐还原高潮,公司看成农药行业头部企业,有望受益于大众作物保护市集需求捏续回暖。 优创神态一阶段插足试分娩,优化布局助力弥远成长 公司以辽宁优创看成四次创业的主战场,将葫芦岛神态建设跑出了扬农加快度。一期一阶段神态自昨年6月9日开工以来,新建单体建筑54幢,总建筑面积达14.46万平方米。截止讲解深远日,一阶段神态已插足试分娩,二阶段神态已插足机电装置阶段。优创神态的推动有助于处分子公司沈阳科创当今面对的瓶颈问题,优化公司的分娩布局,酿成南北平衡布局,翻开远期成漫空间,安谧公司龙头地位。 投资提议 咱们充分看好公司优嘉、优创神态带来的新一轮成长,预测后市,国外市集去库存已接近尾声,农药市集节拍有望缓缓步入正轨,公司有望受益于农药行业底部确立带来的需求增量。轮廓辩论当今农药行业的所处的周期位置,咱们下调了公司盈利预测,预计公司2024-2026年归母净利润分袂为12.94、15.82、18.61亿元(原预测值为12.94、16.34、19.15亿元),对应PE分袂为19X、15X、13X倍。保管“买入”评级。 风险提醒 (1)原材料及主要居品价钱波动引起的各项风险; (2)安全分娩风险; (3)环境保护风险; (4)神态投产经由不足预期。

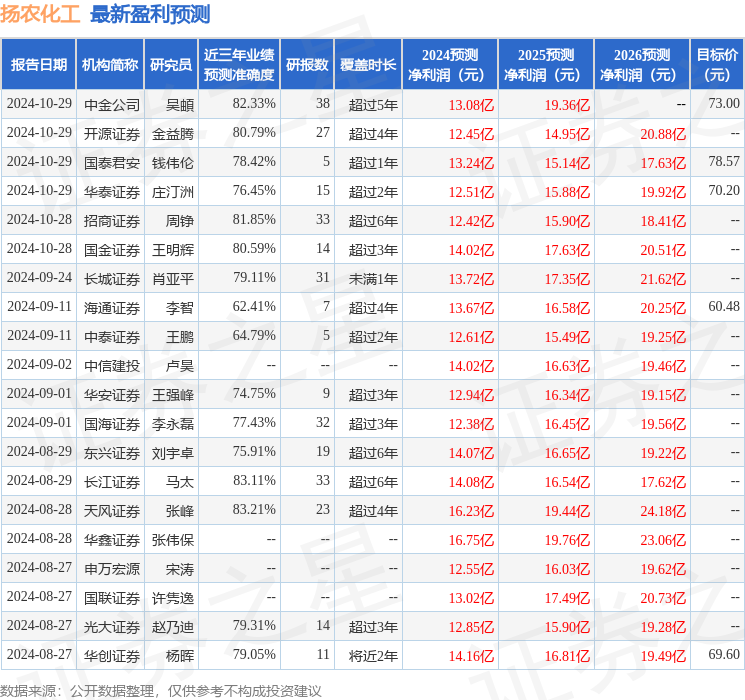

本站数据中心凭据近三年发布的研报数据打算,天风证券张峰相关员团队对该股相关较为深入,近三年预测准确度均值高达83.21%,其预测2024年度包摄净利润为盈利16.23亿,凭据现价换算的预测PE为15.1。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级21家,增捏评级1家;以前90天内机构指标均价为61.35。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。